La combinazione di costi crescenti, clima imprevedibile, scarsità di manodopera e concorrenza internazionale sempre più aggressiva sta ridisegnando i confini economici della filiera. In un simile scenario, la sostenibilità dell’olivo non può più basarsi esclusivamente sul suo valore culturale o paesaggistico: deve diventare, a pieno titolo, un’attività agricola capace di generare reddito e stabilità imprenditoriale.

Le più recenti analisi economiche del CREA e le valutazioni pubblicate dall’Informatore Agrario convergono su un principio ormai consolidato: nell’olivicoltura moderna l’unità decisionale non è la pianta, ma l’ettaro.

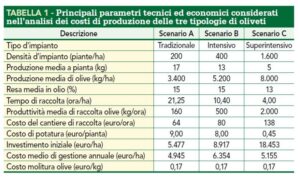

È infatti la combinazione tra densità d’impianto, capacità di meccanizzazione e organizzazione del lavoro a determinare il costo unitario di produzione e, di conseguenza, il grado di competitività dell’azienda. Ecco la tabella pubblicata da Informatore Agrario che analizza puntualmente i parametri tecnici ed economici.

Tre sono i modelli che dominano la scena produttiva: il tradizionale; il sistema intensivo; il super-intensivo ad alta densità.

Il modello tradizionale (intorno alle 200 piante per ettaro), prevalente nelle aree collinari o storicamente vocate, la meccanizzazione della raccolta è limitata e il costo della manodopera incide fino al 60% della spesa annua. Il risultato è un’elevata vulnerabilità economica: bastano una o due annate sfavorevoli o cali produttivi anche moderati per compromettere il bilancio aziendale.

La forza del tradizionale risiede, però, nella qualità degli oli ottenuti, nelle produzioni certificate DOP e IGP, negli oli monovarietali di pregio, nelle filiere corte, nel turismo rurale e oleoturismo, che rappresentano oggi gli unici percorsi di sostenibilità per questi impianti.

Il modello intensivo, con densità di 250–500 piante per ettaro e forme di allevamento razionalizzate, emerge, invece, come il compromesso più efficiente nelle condizioni italiane. La meccanizzazione agevolata, la maggiore stabilità produttiva e la possibilità di mantenere un’elevata qualità dell’olio permettono di raggiungere costi unitari compresi tra 0,90 e 1,30 €/kg, collocando questo sistema come il più resiliente in termini economici. Studi CREA e modelli econometrici universitari convergono che l’intensivo garantisce oggi i margini più stabili per gli olivicoltori che operano in contesti semi-pianeggianti o collinari leggeri.

Il super-intensivo, con pareti produttive e densità elevate (fino a 1.800 piante per ettaro) , rappresenta, infine, la massima espressione della meccanizzazione integrale, dove la scavallatrice consente di ridurre i costi di raccolta a livelli impensabili per gli altri sistemi. In questi impianti la produttività è elevata, la gestione razionale e la ripetitività delle operazioni riduce la necessità di manodopera specializzata.

Questo modello produttivo richiede, però, irrigazione costante, varietà adatte e un elevato rigore nella potatura di contenimento, che rappresenta una delle principali voci di costo. Non è solo questo, perché permane l’idea che gli oli provenienti da impianti super-intensivi possano risultare meno caratterizzati rispetto a quelli ottenuti da sistemi tradizionali o intensivi, di conseguenza, la sostenibilità economica dipende dalla capacità di intercettare mercati adeguati. Se il prezzo di vendita non premia la produzione, il margine operativo tende a ridursi.

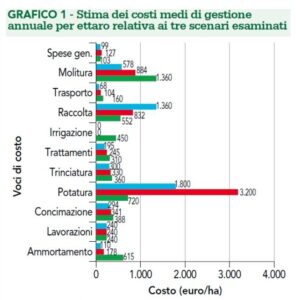

La vera chiave interpretativa resta il costo unitario di produzione, parametro attraverso il quale CREA e Informatore Agrario valutano la sostenibilità dei diversi modelli.

🟦 Tradizionale 🟥 Intensivo 🟩 Superintensivo

(Tabella: Informatore Agrario)

Nel tradizionale oscilla tra 1,20 e 1,60 €/kg, nell’intensivo si colloca in una fascia più competitiva, mentre nel super-intensivo raggiunge i valori più bassi grazie alle economie di scala e alla raccolta integralmente meccanizzata.

Il rischio imprenditoriale, pertanto, non dipende solo dai costi, ma dalla stabilità dei ricavi; ciò che distingue il modello intensivo è la capacità di mantenere una qualità alta e costante, elemento essenziale per accedere ai mercati premium e mitigare le oscillazioni di prezzo.

La ricerca agronomica contemporanea delinea con chiarezza anche il futuro prossimo: tecnologie digitali, sensoristica di campo, modelli climatici predittivi, droni e sistemi di potatura assistita diventeranno strumenti centrali per ridurre i costi, ottimizzare gli interventi e aumentare l’efficienza degli impianti intensivi e super-intensivi. Parallelamente, nei territori tradizionali sarà la valorizzazione della tipicità, delle produzioni certificate e del legame culturale con il paesaggio a determinare il successo delle aziende.

In conclusione, non esiste un unico modello di olivicoltura vincente, ma una pluralità di soluzioni che devono essere calibrate su territorio, competenze, disponibilità idrica e obiettivi di mercato. Il tradizionale trova senso solo nella qualità; l’intensivo rappresenta il sistema più equilibrato e competitivo; il super-intensivo offre i costi più bassi ma richiede condizioni agronomiche ottimali e mercati adeguati. Il principio guida della nuova olivicoltura italiana è chiaro, senza efficienza non c’è sostenibilità economica e senza qualità non c’è redditività. È in questo equilibrio pragmatico che si gioca la competitività della filiera nei prossimi decenni.

Direttore AIPO

Associazione Interregionale

Produttori Olivicoli