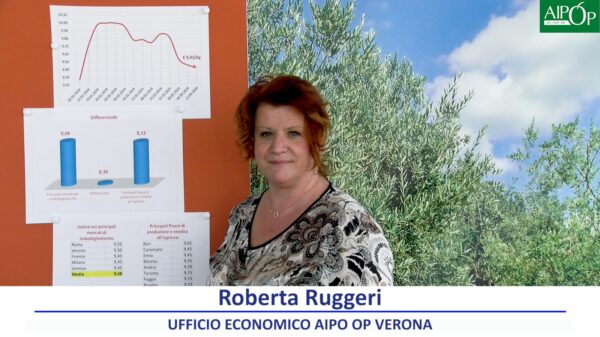

di Francesca Gambin e Roberta Ruggieri

Ufficio Economico AIPO

Il mercato dell’olio extra vergine d’oliva si mantiene stabile, con listini fermi e disponibilità elevate lungo la filiera. Le ultime rilevazioni non segnalano variazioni nelle principali piazze italiane, mentre sullo scenario mediterraneo si registrano movimenti da monitorare tra produzioni consolidate, riallineamenti di prezzo e condizioni climatiche favorevoli in alcuni Paesi. L’analisi che segue offre un quadro aggiornato delle dinamiche nazionali e internazionali.

La media ponderata nazionale, tra giacenze e quotazioni mercuriali, colloca il prezzo all’ingrosso dell’olio extra vergine d’oliva intorno ai 7,70 euro/kg franco partenza. Nelle aree produttive del Sud Barese, Andria e Bitonto continuano a esprimere valori compresi tra 6,50 e 6,70 euro/kg, confermando un mercato privo di oscillazioni.

L’unico segmento che mostra un lieve movimento è quello dell’olio lampante, sostenuto da una domanda industriale più dinamica rispetto all’extra vergine.

Sul fronte delle disponibilità, come ricordato da OlivoNews, il sistema produttivo italiano registra un buon livello di scorte di extra vergine in stoccaggio, superano le 153 mila tonnellate, mentre il totale degli oli di oliva presenti sul territorio nazionale oltrepassa le 300 mila tonnellate.

Una parte significativa di queste disponibilità è costituita da prodotto di origine estera, in crescita rispetto allo scorso anno, elemento che riflette la convenienza per l’industria di confezionamento di rivolgersi ai mercati spagnolo e tunisino.

La distribuzione territoriale delle giacenze conferma la prevalenza della Puglia, che concentra la quota maggiore del prodotto stoccato. Le regioni con una forte presenza di operatori dell’imbottigliamento restano sempre Toscana e Umbria, che mantengono livelli di disponibilità pari alla loro capacità di trasformazione e commercializzazione.

Sul fronte delle certificazioni, la DOP Terre di Bari continua a rappresentare la denominazione con i volumi più consistenti, mentre l’IGP Sicilia evidenzia un incremento significativo rispetto alle annate precedenti. L’olio biologico si attesta su valori prossimi alle 50 mila tonnellate, con una prevalenza di prodotto sfuso.

A livello internazionale, la Spagna ha sostanzialmente definito la produzione della campagna in corso, che si colloca attorno a 1.300.000 tonnellate, con vendite che hanno già raggiunto circa il 60% della produzione. La Tunisia mostra un progressivo riallineamento dei prezzi agli standard comunitari, sostenuto dalla riduzione delle giacenze dovuta alle esportazioni.

La Grecia mantiene valori inferiori rispetto agli altri Paesi mediterranei, mentre la Turchia segue dinamiche interne legate ai costi logistici e alle condizioni del mercato locale, con un export che rimane attivo ma soggetto a oscillazioni.

Nel Nord Africa, il Marocco presenta condizioni favorevoli dopo diverse campagne penalizzate dalla siccità. Le precipitazioni degli ultimi mesi hanno migliorato la disponibilità idrica e creato le premesse per un possibile incremento produttivo nella prossima annata, in un contesto di modernizzazione della filiera e ampliamento delle superfici olivetate.

L’Algeria, pur con volumi inferiori rispetto ai principali Paesi produttori, mostra una progressiva regolarità delle campagne e un consolidamento degli investimenti nella gestione degli oliveti e negli impianti di trasformazione.

Le recenti precipitazioni che hanno interessato molte aree olivicole del Mediterraneo rappresentano un fattore potenzialmente favorevole per la prossima campagna, anche se la variabilità climatica degli ultimi anni impone prudenza nelle valutazioni.

Nel complesso, il mercato italiano dell’extra vergine si colloca in una fase di stabilità dei prezzi, con buona disponibilità, importazioni in crescita e una domanda interna che non mostra segnali di accelerazione. Le dinamiche internazionali e le condizioni climatiche dei prossimi mesi saranno determinanti per definire l’evoluzione del quadro.